Απόφαση ΠΟΛ/1265/2011: Εφαρμογή των διατάξεων του άρθρου 48 του νόμου 3842/2010 (ΦΕΚ 58/Α/2010) σχετικά με τις υποχρεώσεις των συμβολαιογράφων κατά τη σύνταξη συμβολαιογραφικών εγγράφων για τη μεταβίβαση ακινήτων με αντάλλαγμα ή με χαριστική αιτία ή τη δημιουργία εμπραγμάτων δικαιωμάτων σε ακίνητα

Περιεχόμενα | Προηγούμενο | Επόμενο |

|

Απόφαση ΠΟΛ/1265/2011: Εφαρμογή των διατάξεων του άρθρου 48 του νόμου 3842/2010 (ΦΕΚ 58/Α/2010) σχετικά με τις υποχρεώσεις των συμβολαιογράφων κατά τη σύνταξη συμβολαιογραφικών εγγράφων για τη μεταβίβαση ακινήτων με αντάλλαγμα ή με χαριστική αιτία ή τη δημιουργία εμπραγμάτων δικαιωμάτων σε ακίνητα, (ΦΕΚ 39/Β/2012), 20-01-2012.

Ο Αναπληρωτής Υπουργός Οικονομικών

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 27 - 50 του νόμου 3842/2010 (ΦΕΚ 58/Α/2010). Ειδικότερα, τις διατάξεις της παραγράφου 3 του άρθρου 48 του νόμου 3842/2010, με τις οποίες εξουσιοδοτείται ο Υπουργός Οικονομικών να καθορίζει τη διαδικασία και κάθε αναγκαία λεπτομέρεια για το περιεχόμενο του πιστοποιητικού και την εφαρμογή του άρθρου 48 του νόμου 3842/2010.

2. Την υπ' αριθμόν Υ25/2011 απόφαση του Πρωθυπουργού Καθορισμός αρμοδιοτήτων των αναπληρωτών Υπουργών Οικονομικών Φίλιππου Σαχινίδη και Παντελή Οικονόμου (ΦΕΚ 2792/Β/2011).

3. Το γεγονός ότι με την παρούσα απόφαση δεν προκαλείται δαπάνη στον Κρατικό Προϋπολογισμό, αποφασίζουμε:

1. Από την 01-01-2012, οι συμβολαιογράφοι, κατά την κατάρτιση συμβολαιογραφικού εγγράφου, με το οποίο νομικό πρόσωπο μεταβιβάζει με αντάλλαγμα ή με χαριστική αιτία την κυριότητα ενός ακινήτου ή μεταβιβάζει ή δημιουργεί εμπράγματα δικαιώματα σε αυτό, υποχρεούνται να επισυνάψουν σε αυτό πιστοποιητικό του προϊσταμένου της αρμόδιας δημόσιας οικονομικής υπηρεσίας με το οποίο πιστοποιείται ότι το ακίνητο έχει δηλωθεί στη δήλωση Φόρου Ακίνητης Περιουσίας (ΦΑΠ) και έχει καταβληθεί ο φόρος που αναλογεί στην αξία του ακινήτου για τα δύο προηγούμενα της μεταβίβασης έτη.

2. Το πιστοποιητικό της ανωτέρω παραγράφου χορηγείται από τον προϊστάμενο της αρμόδιας για τη φορολογία εισοδήματος δημόσια οικονομική υπηρεσία του μεταβιβάζοντος νομικού προσώπου, όπου υποβάλλεται σχετική αίτηση.

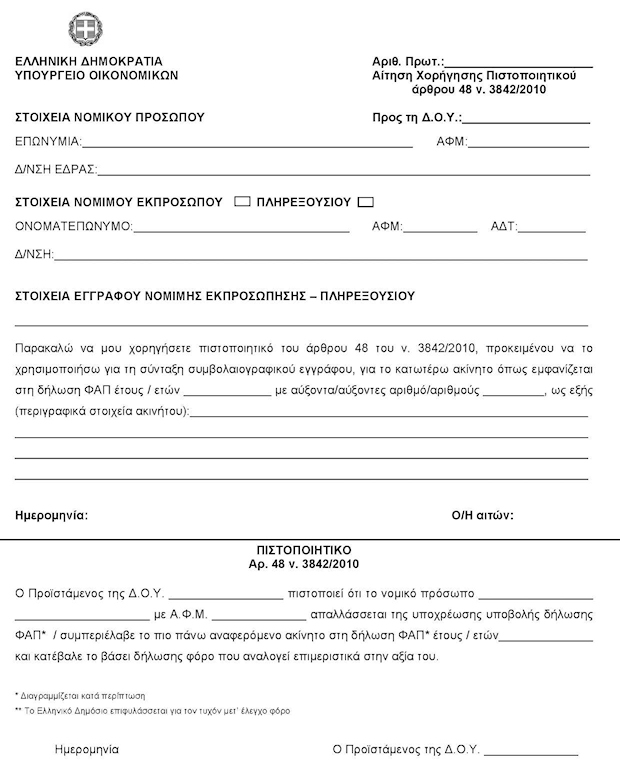

Ο τύπος και το περιεχόμενο της σχετικής αίτησης καθώς και του πιστοποιητικού έχει ως το συνημμένο υπόδειγμα 1 που αποτελεί αναπόσπαστο τμήμα της παρούσας. Η αίτηση υποβάλλεται σε 2 αντίτυπα.

Με το ανωτέρω πιστοποιητικό βεβαιώνεται ότι το νομικό πρόσωπο έχει δηλώσει το ακίνητο που μεταβιβάζει ή δημιουργεί εμπράγματα δικαιώματα σε αυτό στη δήλωση φόρου ακίνητης περιουσίας των δυο προηγούμενων της μεταβίβασης ετών και ότι έχει εξοφλήσει το φόρο που αναλογεί ή ότι το έχει δηλώσει και απαλλάσσεται του φόρου. Σε περίπτωση που οφείλεται φόρος, απαιτείται η καταβολή του οφειλόμενου ποσού που επιμεριστικά αναλογεί στην αξία του ακινήτου πριν από τη χορήγηση του οικείου πιστοποιητικού.

Αντίγραφο του χορηγούμενου πιστοποιητικού φυλάσσεται από την αρμόδια δημόσια οικονομική υπηρεσία στο φάκελο του νομικού προσώπου.

3. Αν νομικό πρόσωπο μεταβιβάζει ή δημιουργεί εμπράγματο δικαίωμα σε ακίνητο που απέκτησε μετά την 1η Ιανουαρίου έτους για το οποίο απαιτείται το πιστοποιητικό της παραγράφου 2 της παρούσας, τότε για το έτος αυτό, αντί του πιστοποιητικού, το νομικό πρόσωπο υποβάλλει υπεύθυνη δήλωση του νόμου 1599/1986 με την οποία δηλώνει το χρόνο απόκτησης του ακινήτου καθώς και ότι δεν είχε υποχρέωση να το συμπεριλάβει στη δήλωση φόρου ακίνητης περιουσίας του εν λόγω έτους. Στην υπεύθυνη δήλωση επισυνάπτεται φωτοτυπία του τίτλου κτήσης του ακινήτου.

Η ανωτέρω υπεύθυνη δήλωση υποβάλλεται σε δύο αντίγραφα στην αρμόδια για τη φορολογία εισοδήματος δημόσια οικονομική υπηρεσία του νομικού προσώπου. Το ένα αντίγραφο επιστρέφεται θεωρημένο προκειμένου να επισυναφθεί στο οικείο συμβολαιογραφικό έγγραφο.

4. Αν η μεταβίβαση γίνεται από νομικό πρόσωπο που δεν έχει υποχρέωση υποβολής δήλωσης Φόρου Ακίνητης Περιουσίας τότε, αντί του πιστοποιητικού της παραγράφου 2 της παρούσας, το νομικό πρόσωπο υποβάλλει υπεύθυνη δήλωση του νόμου 1599/1986 ότι δεν έχει υποχρέωση υποβολής δήλωσης Φόρου Ακίνητης Περιουσίας. Σε αυτήν επισυνάπτονται παραστατικά τα οποία αποδεικνύουν ότι απαλλάσσεται από την υποχρέωση υποβολής δήλωσης Φόρου Ακίνητης Περιουσίας και ότι έχει εμπράγματο δικαίωμα επί του ακινήτου.

Η ανωτέρω υπεύθυνη δήλωση υποβάλλεται σε δύο αντίγραφα στην αρμόδια για τη φορολογία εισοδήματος δημόσια οικονομική υπηρεσία του νομικού προσώπου. Το ένα αντίγραφο επιστρέφεται θεωρημένο προκειμένου να επισυναφθεί στο οικείο συμβολαιογραφικό έγγραφο.

5. Αυτός που αποδέχεται αγοραπωλησία ακινήτου μετά από τελεσίδικη δικαστική απόφαση, με την οποία καταδικάστηκε νομικό πρόσωπο σε δήλωση βουλήσεως, πρέπει, πριν από την αποδοχή, να υποβάλει κυρωμένο αντίγραφο της απόφασης αυτής στον προϊστάμενο της αρμόδιας για τη φορολογία εισοδήματος δημόσια οικονομική υπηρεσία του νομικού προσώπου που καταδικάστηκε.

Η δικαστική απόφαση υποβάλλεται σε 2 αντίτυπα από τα οποία το ένα επιστρέφεται θεωρημένο για να επισυναφθεί, αντί του πιστοποιητικού της παραγράφου 2 της παρούσας, στο οικείο συμβόλαιο.

6. Δικαίωμα υποβολής της αίτησης και λήψης του πιστοποιητικού της παραγράφου 2 της παρούσας ή των υπεύθυνων δηλώσεων των παραγράφων 3 και 4 της παρούσας έχουν οι νόμιμοι εκπρόσωποι των νομικών προσώπων ή πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί απ' αυτούς.

Σε περίπτωση κληρονομιαίας περιουσίας που τελεί υπό εκκαθάριση, η οποία έχει καταληφθεί υπέρ νομικού προσώπου με τον όρο της εκτέλεσης κοινωφελών ή φιλανθρωπικών έργων, το πιστοποιητικό χορηγείται στον εκτελεστή διαθήκης, για το διάστημα που τη διαχειρίζεται και τη διοικεί, ή σε πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί απ' αυτόν.

Σε περίπτωση που νομικό πρόσωπο έχει τεθεί σε εκκαθάριση ή βρίσκεται κάτω από αναγκαστική διαχείριση, το πιστοποιητικό χορηγείται στον εκκαθαριστή ή στον προσωρινό διαχειριστή του νομικού προσώπου, ανάλογα, ή σε πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί απ' αυτούς.

Σε περίπτωση που νομικό πρόσωπο έχει κηρυχθεί σε κατάσταση πτώχευσης, το πιστοποιητικό χορηγείται στο σύνδικο της πτώχευσης ή πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί απ' αυτόν.

7. Το ακίνητο, για το οποίο ζητείται η χορήγηση του πιστοποιητικού της παραγράφου 2 της παρούσας, περιγράφεται στην αίτηση όπως θα αποτυπωθεί στο συμβολαιογραφικό έγγραφο και το πιστοποιητικό χορηγείται εφόσον τα περιγραφικά στοιχεία του ακινήτου, βάσει των δηλώσεων Φόρου Ακίνητης Περιουσίας, ταυτίζονται με αυτά της αίτησης, με εξαίρεση τις περιπτώσεις που το νομικό πρόσωπο ακολούθησε εγκυκλίους του Υπουργείου Οικονομικών που όριζαν άλλως.

Στην περίπτωση που στις δηλώσεις Φόρου Ακίνητης Περιουσίας υπάρχει απόκλιση προς τα πάνω ως προς την επιφάνεια του περιγραφόμενου ακινήτου, το νομικό πρόσωπο υποβάλλει υπεύθυνη δήλωση του νόμου 1599/1986 με την οποία εξηγεί τους λόγους απόκλισης. Η αρμόδια δημόσια οικονομική υπηρεσία, εφόσον επιβεβαιώσει ότι το ακίνητο αποτυπώνεται ορθώς στις δηλώσεις Φόρου Ακίνητης Περιουσίας, χορηγεί το πιστοποιητικό. Στις περιπτώσεις που στις δηλώσεις Φόρου Ακίνητης Περιουσίας υπάρχει απόκλιση προς τα κάτω ως προς την επιφάνεια του περιγραφόμενου ακινήτου ή δεν έχει δηλωθεί μέρος του ακινήτου, ενώ υπήρχε σχετική υποχρέωση, το πιστοποιητικό χορηγείται μόνο εφόσον υποβληθούν οι απαιτούμενες δηλώσεις Φόρου Ακίνητης Περιουσίας για την ορθή απεικόνιση του ακινήτου και καταβληθεί ο αναλογών κύριος και πρόσθετος φόρος, επιφυλασσομένης της διάταξης της παραγράφου 2 του άρθρου 49 του νόμου 3842/2010. Αν η απόκλιση δικαιολογείται από ρητή και σαφή οδηγία του Υπουργείου Οικονομικών, το νομικό πρόσωπο υποβάλλει υπεύθυνη δήλωση του νόμου 1599/1986 με την οποία εξηγεί τους λόγους απόκλισης, συνοδευόμενη από τα απαραίτητα παραστατικά.

8. Το πιστοποιητικό της παραγράφου 2 της παρούσας χορηγείται άπαξ, αφορά ένα μόνο ακίνητο, χρησιμοποιείται στη σύνταξη συμβολαιογραφικού εγγράφου για τη μεταβίβαση ή δημιουργία εμπράγματου δικαιώματος επί του ακινήτου που αφορά και δεν επικυρώνεται.

9. Σε περίπτωση απώλειας του πιστοποιητικού της παραγράφου 2 της παρούσας, η δημόσια οικονομική υπηρεσία εκδίδει νέο πιστοποιητικό, με την επισήμανση Χορηγείται σε αντικατάσταση του με αριθμού πρωτοκόλλου: πιστοποιητικού.

Στη συνέχεια, η δημόσια οικονομική υπηρεσία ενημερώνει τη Συντονιστική Επιτροπή Συμβολαιογραφικών Συλλόγων Ελλάδος για την ακύρωση του απολεσθέντος πιστοποιητικού ώστε να μη χρησιμοποιηθεί σε συμβολαιογραφικό έγγραφο.

Υπόδειγμα 1

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 30-12-2011

Ο Αναπληρωτής Υπουργός