|

1. Το παρόν σχέδιο λογαριασμών χρησιμοποιείται από τις οντότητες που υπόκεινται στο νόμο ως μέρος του λογιστικού τους συστήματος, σύμφωνα με τα οριζόμενα στην παράγραφο 8 του άρθρου 3. Το σχέδιο των λογαριασμών παρέχει ευελιξία για προσαρμογή στις ιδιαίτερες ανάγκες των χρηστών.

2. Οι λογαριασμοί του παρόντος σχεδίου:

α) Αντανακλούν τη φύση των παρακολουθούμενων περιουσιακών στοιχείων, υποχρεώσεων, καθαρής θέσης, εσόδων, κερδών, εξόδων και ζημιών.

β) Εξυπηρετούν ευρύτερους στόχους της εσωτερικής και εξωτερικής χρηματοοικονομικής πληροφόρησης αλλά και ελέγχου της οντότητας.

γ) Είναι επαρκώς ευρείς ώστε να καλύπτουν όλες, κατά το δυνατόν, τις οντότητες, ανεξάρτητα από το μέγεθος ή τον κλάδο δραστηριότητας.

3. Η οντότητα δύναται να προσθέτει λογαριασμούς ή υπολογαριασμούς ή μπορεί να χρησιμοποιεί το ευρύτερο λογιστικό - πληροφοριακό της σύστημα για την παροχή των απαιτούμενων πληροφοριών, ενόψει των ιδιαίτερων συνθηκών και αναγκών της, με σκοπό:

α) Την ευχερή εξαγωγή όλων των δεδομένων και πληροφοριών που απαιτούνται από τον παρόντα νόμο αλλά και την φορολογική, ασφαλιστική ή άλλη νομοθεσία, αναλυτικά αλλά και σε σύνοψη, για τη διευκόλυνση της διενέργειας ελεγκτικών συμφωνιών και επαληθεύσεων.

β) Την υποβοήθηση της διοίκησης της οντότητας για τη λήψη αποφάσεων.

γ) Την ταξινόμηση των στοιχείων σε κυκλοφορούντα ή μη κυκλοφορούντα, μακροπρόθεσμα ή βραχυπρόθεσμα ή σε άλλες ομάδες με βάση άλλα κριτήρια παρουσίασης στις χρηματοοικονομικές καταστάσεις, καθώς και την ένταξή τους σε κατηγορίες με βάση τον τρόπο λογιστικής αντιμετώπισης.

δ) Για την διακριτή παρακολούθηση συναλλαγών και υπολοίπων με συνδεδεμένα μέρη της οντότητας, στο βαθμό που απαιτείται πέραν της ήδη παρεχόμενης ανάλυσης στο σχέδιο λογαριασμών.

ε) Την παρακολούθηση των στοιχείων των υποκαταστημάτων.

4. Ιδιαίτερα, κατά την ανάπτυξη και προσαρμογή του σχεδίου λογαριασμών:

α) Οι λογαριασμοί της ομάδας 3 Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία παρακολουθούνται σε έσχατο ατομικό επίπεδο.

β) Ο λογαριασμός 42 Καταθέσεις ιδιοκτητών της ομάδας 4 Καθαρή θέση παρακολουθείται σε έσχατο ατομικό επίπεδο. Οι υπόλοιποι λογαριασμοί της ομάδας 4 Καθαρή θέση παρακολουθούνται κατ' είδος με περαιτέρω ανάλυση του σχεδίου λογαριασμών.

γ) Οι λογαριασμοί 50 Προμηθευτές, 51 Αξιόγραφα εμπορικών υποχρεώσεων, 52 Τραπεζικά δάνεια, 53 Λοιπές υποχρεώσεις, 56 Δουλευμένα έξοδα και έσοδα επομένων χρήσεων, παρακολουθούνται σε έσχατο ατομικό επίπεδο. Οι υπόλοιποι λογαριασμοί της ομάδας 5 Υποχρεώσεις παρακολουθούνται σε έσχατο ατομικό επίπεδο ή στο απαιτούμενο κατά περίπτωση επίπεδο ανάλυσης.

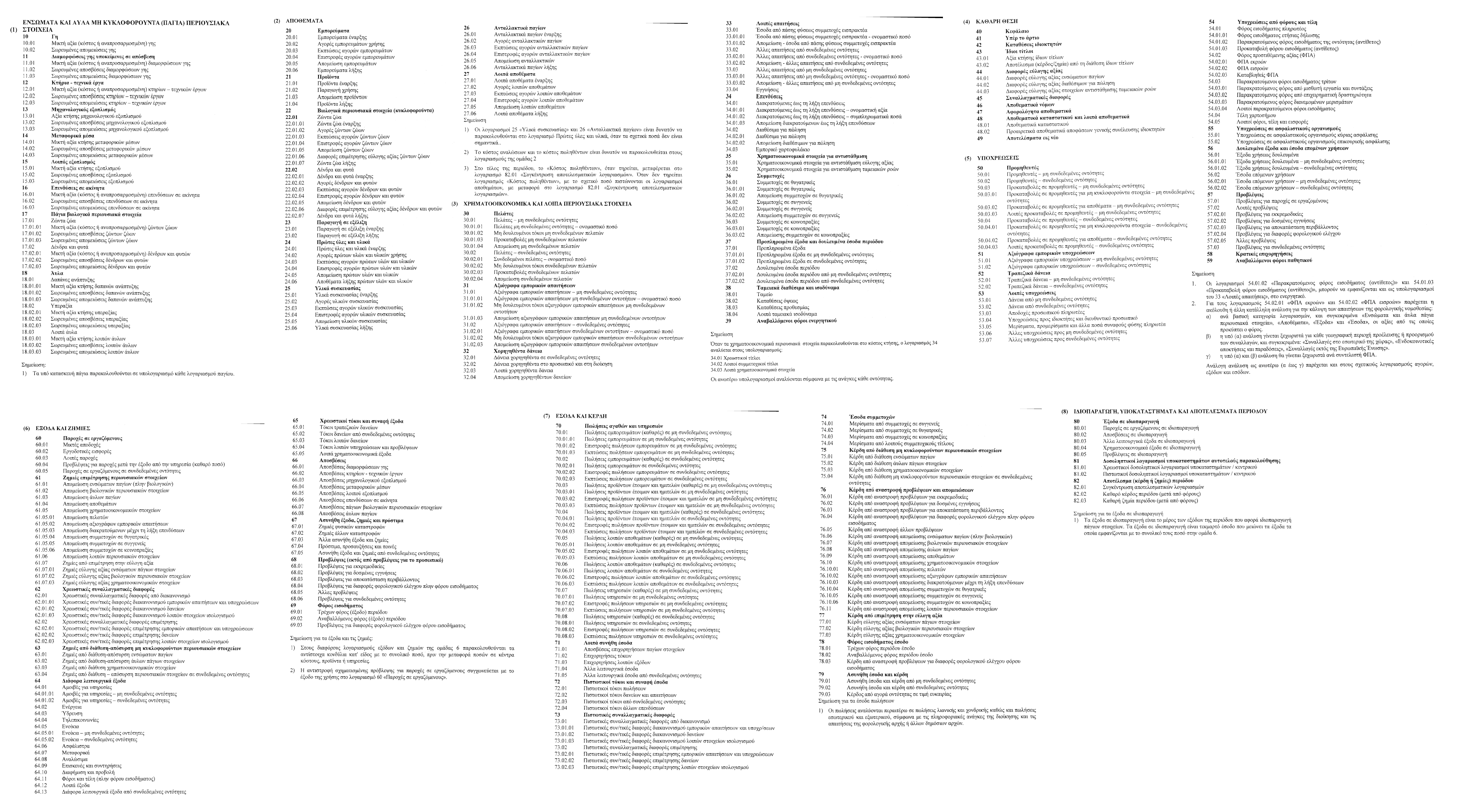

Συνοπτική παρουσίαση σχεδίου λογαριασμών

Ομάδα 1: Ενσώματα και άυλα μη κυκλοφορούντα (πάγια) περιουσιακά στοιχεία

Ομάδα 2: Αποθέματα

Ομάδα 3: Χρηματοοικονομικά και λοιπά περιουσιακά στοιχεία

Ομάδα 4: Καθαρή θέση

Ομάδα 5: Υποχρεώσεις

Ομάδα 6: Έξοδα και ζημιές

Ομάδα 7: Έσοδα και κέρδη

Ομάδα 8: Ιδιοπαραγωγή, υποκαταστήματα και αποτελέσματα περιόδου