Απόφαση ΠΟΛ/1003/2016: Τροποποίηση της απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ/1163/2015 Διαδικασία διορθώσεων και χορήγηση απαλλαγών από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων, καθορισμός του αρμόδιου οργάνου

Περιεχόμενα | Προηγούμενο | Επόμενο |

|

Απόφαση ΠΟΛ/1003/2016: Τροποποίηση της απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων ΠΟΛ/1163/2015 Διαδικασία διορθώσεων και χορήγηση απαλλαγών από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων, καθορισμός του αρμόδιου οργάνου, (ΦΕΚ 3/Β/2016), 07-01-2016.

Ο Αναπληρωτής Γενικός Γραμματέας Δημοσίων Εσόδων του Υπουργείου Οικονομικών

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 1 έως και 8 του νόμου 4223/2013 (ΦΕΚ 287/Α/2013), όπως ισχύει, και ειδικότερα του τέταρτου εδαφίου της περίπτωσης β της παραγράφου 3 του άρθρου 6, με την οποία εξουσιοδοτείται ο Γενικός Γραμματέας με αποφάσεις του να καθορίζει τη διαδικασία και τα έντυπα με τα οποία πραγματοποιούνται διορθώσεις, τα υποδείγματα χορήγησης απαλλαγών και τον τρόπο υποβολής τους.

2. Τις διατάξεις του άρθρου 1 της από 30-12-2015 Πράξης Νομοθετικού Περιεχομένου (ΦΕΚ 184/Α/2015).

3. Τις διατάξεις των άρθρων 4, 5, 6, 23, 32, 34, 37 και 63 του νόμου 4174/2013 (ΦΕΚ 170/Α/2013), όπως ισχύουν.

4. Τις διατάξεις του άρθρου 32 του νόμου 3842/2010 (ΦΕΚ 58/Α/2010), όπως ισχύει.

5. Τις διατάξεις του άρθρου 23 του νόμου 3427/2005 (ΦΕΚ 312/Α/2005), όπως ισχύει.

6. Τις ΠΟΛ/1231/2014 (ΦΕΚ 2832/Β/2014), ΠΟΛ/1232/2014 (ΦΕΚ 2832/Β/2014), ΠΟΛ/1247/2014 (ΦΕΚ 3268/Β/2014), ΠΟΛ/1163/2015 (ΦΕΚ 1711/Β/2015) και ΠΟΛ/1251/2015 (ΦΕΚ 2530/Β/2015) αποφάσεις του Γενικού Γραμματέα Δημοσίων Εσόδων.

7. Την υπ' αριθμόν 0003412/ΕΞ2015/2015 (ΦΕΚ 2294/Β/2015) απόφαση του Αναπληρωτή Υπουργού Οικονομικών Ορισμός Αναπληρωτή Γενικού Γραμματέα Δημοσίων Εσόδων.

8. Την υπ' αριθμόν Δ6Α/1036682/ΕΞ2014/2014 (ΦΕΚ 478/B/2014) και (ΦΕΚ 558/Β/2014) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών περί μεταβίβασης αρμοδιοτήτων και εξουσιοδότησης υπογραφής Με εντολή Γενικού Γραμματέα Δημοσίων Εσόδων σε όργανα της Φορολογικής Διοίκησης, όπως ισχύει.

9. Το γεγονός ότι από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού, αποφασίζουμε:

1. Στο τέλος της παραγράφου 1 του άρθρου 3 της απόφασης ΠΟΛ/1163/2015, όπως ισχύει, προστίθεται εδάφιο ως εξής:

{Για να χορηγηθεί απαλλαγή, σε περίπτωση εταιρείας ειδικού σκοπού, οι ονομαστικές μετοχές της οποίας ανήκουν στο Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου, απαιτείται η προσκόμιση του συστατικού της εγγράφου νομίμως δημοσιευμένου, όπου απαιτείται δημοσίευση, με όλες τις τυχόν τροποποιήσεις, από το οποίο να προκύπτει ότι για την εταιρεία έχει εφαρμογή η περίπτωση ζ' της παραγράφου 1 του άρθρου 5 του νόμου 3986/2011 και για το σύνολο του μετοχικού της κεφαλαίου έχουν εκδοθεί ονομαστικές μετοχές, οι οποίες ανήκουν στο Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου, καθώς και επικυρωμένο αντίγραφο του μετοχολογίου της εταιρείας σύμφωνα με τους ισχύοντες κανόνες δημοσιότητας, με τις τυχόν τροποποιήσεις του, από το οποίο να προκύπτει ότι το σύνολο των ονομαστικών μετοχών ανήκει σε ποσοστό 100% στο Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου την 1η Ιανουαρίου του οικείου έτους.}

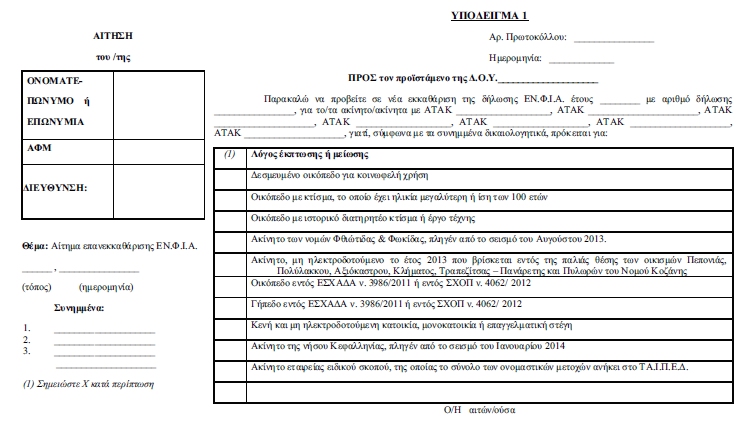

2. Το υπόδειγμα 1 της απόφασης ΠΟΛ/1163/2015, όπως ισχύει, τροποποιείται, αντικαθίσταται, επισυνάπτεται στην παρούσα και αποτελεί αναπόσπαστο μέρος αυτής.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 05-01-2016

Ο Αναπληρωτής Γενικός Γραμματέας Δημοσίων Εσόδων